MILANO – Il 2021 è finito come è iniziato… con il Covid-19 che ha fatto notizia ed i mercati azionari che sono saliti. Come sospettavamo, la variante Omicron non ha cambiato le carte in tavola – a differenza del vaccino – con gli investitori che si rallegrano della crescente evidenza che è contagiosa ma meno grave dei ceppi precedenti. A patto che ci si sia vaccinati negli ultimi dodici mesi.

Mentre entriamo nel 2022, il nostro scenario macro rimane sostanzialmente invariato. Certo, il ritorno alla normalità si è rivelato più accidentato e più lungo del previsto rispetto ad un anno fa, ma siamo ancora rivolti nella giusta direzione. Ed il quadro globale di crescita superiore al trend, inflazione elevata ma in calo e politica monetaria accomodante – sebbene meno semplice – rimane complessivamente favorevole alle azioni ed alle attività reali rispetto alle obbligazioni ed alla liquidità. Lo stesso si può dire delle valutazioni, con le azioni che sono ancora la casa più economica in una strada molto costosa di attività finanziarie liquide.

SULLE AZIONI

Di conseguenza, la nostra posizione oggi è la stessa di un anno fa, cioè modestamente rialzista sulle azioni e chiaramente sottopesata sulle obbligazioni. L’estate scorsa siamo diventati temporaneamente più cauti, ma poi abbiamo aumentato di nuovo il rischio nei portafogli in ottobre, dopo un percorso accidentato. In effetti, nonostante la rapida diffusione di Omicron, la nostra tesi d’investimento positiva è intatta. Continuiamo a credere che il futuro percorso dei tassi reali sarà il motore principale dei mercati obbligazionari, creditizi ed azionari (così come le rotazioni dei fattori/stili) in futuro. La prossima fase di rialzo del mercato non sarà però una passeggiata, con una volatilità destinata ad aumentare ancora man mano che la ripresa economica matura, l’inflazione si dimostra più solida che in passato ed il sostegno della politica monetaria si affievolisce gradualmente. In altre parole, la “Fed Put” non è scomparsa, è solo stata ridotta.

LE VALUTAZIONI

Con le valutazioni dei multipli lontani dai recenti massimi, il sentiment ribassista degli investitori ed un posizionamento azionario contenuto più favorevole, ci aspettiamo che una continuazione delle recenti forze di mercato “buy-the-dip”, combinate con tendenze economiche resilienti, uno slancio positivo degli utili, l’allentamento delle interruzioni della catena di approvvigionamento e tassi d’interesse ancora bassi, compensino più che bene i timori “emotivi” temporanei derivanti da una stretta della Fed ben delineata e dal ritardo del pacchetto di stimolo americano Build Back Better.

A livello di portafoglio, ciò significa che continuiamo a sostenere un posizionamento azionario bilanciato e di elevata qualità, sia in termini di settori che di stili. Nel corso dell’ultimo anno, abbiamo integrato la nostra allocazione del portafoglio azionario di base con attività regionali satellite selettive, in modo da ricalibrare le polarizzazioni settoriali e di stile, per raggiungere una posizione più ciclica e meno “growthy”. Mentre la nostra preferenza strutturale a lungo termine si rivolge ancora a mercati in crescita diversificati di maggiore qualità e resilienza, come gli Stati Uniti e la Svizzera, la Cina offre alcune opportunità tattiche, dato il miglioramento delle valutazioni ed il contesto macro più favorevole.

BILANCIERE DEI TASSI

Nell’obbligazionario, raccomandiamo ancora una strategia a bilanciere sui tassi, soprattutto sulla curva del dollaro. Coerentemente con la nostra visione costruttiva sugli attivi rischiosi, manteniamo un leggero sovrappeso sul segmento delle obbligazioni ad elevato rendimento e sul debito dei Mercati Emergenti, dove continuiamo a privilegiare gli investimenti gestiti attivamente (la selettività rimane fondamentale).

Altrove, manteniamo la nostra visione neutrale sull’oro ed un leggero sovrappeso sulle altre materie prime. Rimaniamo inoltre tatticamente cauti sull’Euro vs Dollaro, pur rimanendo a nostro agio con il Yuan e il Dollaro Australiano. Infine, vale la pena ricordare che il Franco Svizzero, sostenuto da forti fondamentali strutturali, rimane la nostra scelta preferita all’interno di un sottopeso complessivo di valute difensive.

L’economia statunitense finisce l’anno col botto. USA ISM composito (destra) e PIL reale USA (variazione % Y/Y, sinistra).

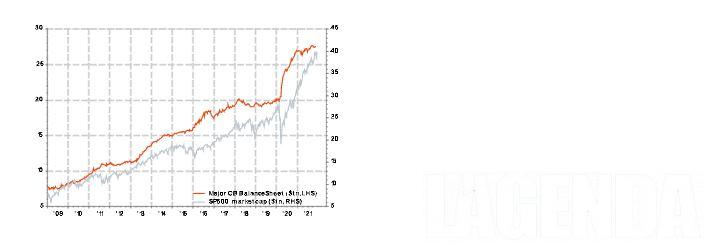

Non guardare in basso! I bilanci delle principali Banche Centrali e la capitalizzazione di mercato dello S&P 500 (milioni di dollari).

Non guardare in basso! I bilanci delle principali Banche Centrali e la capitalizzazione di mercato dello S&P 500 (milioni di dollari).

Asset Allocation

Allocazione – Posizione pro-rischio invariata – ancora favorevoli alle azioni rispetto alle obbligazioni.

Azionario – Rimane giustificato a nostro avviso un posizionamento equilibrato di elevata qualità “all-terrain”.

Cambi/valute – il Franco Svizzero rimane la nostra prima scelta tra le valute difensive.

Fabrizio Quirighetti è entrato in Decalia nel 2019. Prima di Decalia, ha lavorato per più di 17 anni presso Syz Asset Management, dove è stato CIO e Head of Multi-Asset. In precedenza, ha lavorato per 6 anni come assistente presso il dipartimento di Econometria dell’Università di Ginevra. Dal 2014 Fabrizio Quirighetti è membro esterno del Tactical Allocation Committee di Compenswiss, il gestore dei fondi di previdenza sociale AVS/AI/IPG/AD.

RESTA AGGIORNATO SU TUTTE LE NOSTRE NOTIZIE! COME?

Iscriviti alla nostra pagina Facebook L’Agenda News: clicca “Mi Piace” e gestisci impostazioni e notifiche in modo da non perderti più nemmeno una notizia! Segui e metti mi piace al canale YouTube L’Agenda News.